令和7年度の国民健康保険税率を改定します

最終更新日:2024年12月25日

改定の理由

国民健康保険制度は、加入者の年齢構成が高く医療費水準が高いことや、被用者保険等と比較して所得水準の低い加入者が多く、保険税の確保が困難であることなどの構造的な問題から、非常に厳しい財政運営となっています。

市の国民健康保険財政は、毎年歳出額が歳入額を上回っており、歳入不足額を一般会計からの繰入れ(法定外繰入金)により補填していますが、医療技術の高度化による医療費の高騰などにより、今後法定外繰入金の増加が見込まれています。

また、現在埼玉県では、国の方針を踏まえ、国民健康保険制度を将来にわたって持続可能なものとするため、「県内どこに住んでいても同じ世帯構成、所得であれば同じ保険税となること」という保険税水準の統一に向けた取組を行っています。

このため、県内の全市町村は「埼玉県国民健康保険運営方針」に基づき、令和9年度までに県が提示する標準的な税率(標準保険税率)と同じ税率に設定する必要がありますが、現在、市の税率より標準保険税率の方が高い状況です。![]() 埼玉県のウェブサイト「保険税水準の統一について」(外部サイト)

埼玉県のウェブサイト「保険税水準の統一について」(外部サイト)![]() 埼玉県のウェブサイト「埼玉県国民健康保険運営方針」(外部サイト)

埼玉県のウェブサイト「埼玉県国民健康保険運営方針」(外部サイト)![]() 埼玉県のウェブサイト「国民健康保険に係る標準保険税率の公表」(外部サイト)

埼玉県のウェブサイト「国民健康保険に係る標準保険税率の公表」(外部サイト)

以上のような状況を踏まえて、市では県内他市町村とともに標準保険税率を目指すため、まず令和7年度の税率改定を行うこととしました。

国民健康保険に加入している皆様には負担増をお願いすることとなりますが、市としても医療費適正化・保健事業の推進により、医療費の削減に向けて取り組んでまいりますので、ご理解とご協力をいただきますようお願いします。

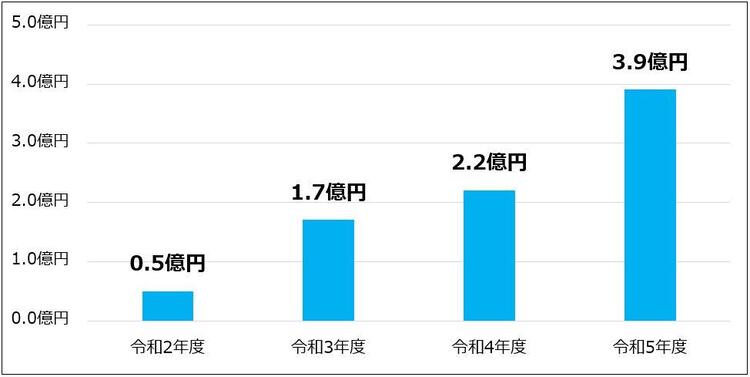

(参考)近年の富士見市の法定外繰入金の推移

(参考)令和5年度の加入者1人当たりの平均保険給付費と平均年税額

| 平均保険給付費 | 平均年税額 |

|---|---|

| 311,180円 | 99,020円 |

改定の内容

保険税率・課税限度額の改定

現時点で見込まれている令和9年度標準保険税率に段階的に近づくために、令和7年度の市の保険税率・課税限度額を下表のとおり改定します。これにより、1世帯当たりの保険税額は、平均で12.8%(前年度比)の増加となる見込みです。

| 課税根拠 | 改定前(令和6年度) | 改定後(令和7年度) | |

|---|---|---|---|

| 基礎課税分 | 所得割額 | 6.95% | 7.49% |

| 均等割額 | 28,300円 | 34,300円 | |

| 課税限度額 | 65万円 | 65万円 | |

| 後期高齢者支援金等分 | 所得割額 | 2.1% | 2.42% |

| 均等割額 | 9,000円 | 11,500円 | |

| 課税限度額 | 22万円 | 24万円 | |

| 介護納付金分 | 所得割額 | 1.6% | 1.94% |

| 均等割額 | 12,600円 | 14,900円 | |

| 課税限度額 | 17万円 | 17万円 | |

子育て世帯の税額の激変緩和措置の実施

子育て世帯を支援するため、6~18歳の子どもの加入者の均等割額の一部を申請により減免します。世帯所得500万円以下の世帯が対象です。対象となる世帯の納税通知書(令和7年7月以降郵送)に減免申請書を同封しますので、記入して返送してください。

改定の影響

モデル世帯ごとの改定の影響

モデル世帯ごとの改定前後の保険税額(1年分)は下表のとおりです。

| 65歳1人暮らし(前年世帯所得0円) | 65歳夫婦2人暮らし(前年世帯所得100万円) | 40歳夫婦と未就学児の3人暮らし(前年世帯所得200万円) | |||

|---|---|---|---|---|---|

| 改定前 | 改定後 | 改定前 | 改定後 | 改定前 | 改定後 |

| 11,100円 | 13,600円 | 88,800円 | 102,100円 | 261,800円 | 301,200円 |

令和7年度の保険税額を試算できます

以下のリンクから令和7年度の保険税額を試算できます。![]() 富士見市国民健康保険税試算表(令和7年度)(エクセル:33KB)

富士見市国民健康保険税試算表(令和7年度)(エクセル:33KB)

(注記)試算結果は実際の保険税額と異なる場合があります。

(注記)世帯の所得に応じた軽減は、令和6年度の判定基準となっています。

(注記)子育て世帯の税額の減免額は試算することができません。

お問い合わせ

保険年金課 国保税係

〒354-8511 埼玉県富士見市大字鶴馬1800番地の1 市庁舎1階

電話番号:049-252-7113

FAX:049-254-2000