地方交付税

最終更新日:2024年9月2日

地方交付税は、地方公共団体間の財源の不均衡を調整し、どの地域の住民にも一定の行政サービスを提供できるよう財源を保障するため、国税の所得税、法人税、酒税、消費税の一定割合と地方法人税の全額を原資として国から交付されるものです。

地方交付税には、標準的な水準の行政サービスを提供するために必要な財源の不足額を交付する普通交付税と、普通交付税の算出に反映されなかった特別な事情(例:地震などの災害)を考慮して交付される特別交付税があります。

普通交付税

普通交付税は、基準財政需要額から基準財政収入額を差し引き、不足する額が交付されます。

基準財政需要額-基準財政収入額=普通交付税交付額

| 項目 | 令和6年度 | 令和5年度 | 比較 | |

|---|---|---|---|---|

| A | 基準財政需要額 | 18,553,537 | 18,315,895 | 237,642 |

| B | 基準財政収入額 | 14,694,550 | 14,296,280 | 398,270 |

| C | 調整額など | △12,788 | - | △12,788 |

| D | 普通交付税交付決定額 (A-B+C) | 3,846,199 | 4,019,615 | △173,416 |

(単位:千円)

基準財政需要額

基準財政需要額は、各地方公共団体ごとの標準的な水準における行政サービスを提供するために必要となる額を算定するもので、福祉、教育、土木などの行政項目ごとに次の算式により算出されます。

単位費用(測定単位当たり費用)×測定単位(人口、面積など)×補正係数(人口規模、気象条件など)=基準財政需要額

| 項目 | 令和6年度 | 令和5年度 | 比較 |

|---|---|---|---|

| 消防費 | 1,479,649 | 1,457,169 | 22,480 |

| 土木費 (道路、公園、下水道費など) | 985,532 | 954,918 | 30,614 |

| 教育費 (小、中学校費など) | 1,601,850 | 1,756,883 | △155,033 |

| 厚生費 (社会福祉、生活保護費など) | 8,776,270 | 8,341,690 | 434,580 |

| その他 (産業、地域振興、徴税費など) | 5,710,236 | 5,805,235 | △94,999 |

| 合計 | 18,553,537 | 18,315,895 | 237,642 |

(単位:千円)

基準財政収入額

基準財政収入額は、標準的な税収入の一定割合により算定するもので、次の計算式により算出されます。

標準的な地方税収入×75分の100+地方譲与税等=基準財政収入額

| 項目 | 令和6年度 | 令和5年度 | 比較 |

|---|---|---|---|

| 市民税 | 6,136,359 | 6,272,726 | △136,367 |

| 固定資産税 | 4,666,891 | 4,536,746 | 130,145 |

| その他の税 (軽自動車税、たばこ税) | 724,885 | 735,984 | △11,099 |

| その他 (交付金、譲与税など) | 3,166,415 | 2,750,824 | 415,591 |

| 合計 | 14,694,550 | 14,296,280 | 398,270 |

(単位:千円)

臨時財政対策債

臨時財政対策債は、地方交付税の交付額が地方公共団体の財源不足額に足りない場合、本来普通交付税として国から交付されるべき額の一部を、地方債として市が借入れて財源不足を補うものです。臨時財政対策債の元利償還金は、後年度、交付税措置(基準財政需要額へ全額算入)されます。

| 令和6年度 | 令和5年度 | 比較 |

|---|---|---|

| 110,487 | 238,789 | △128,302 |

(単位:千円)

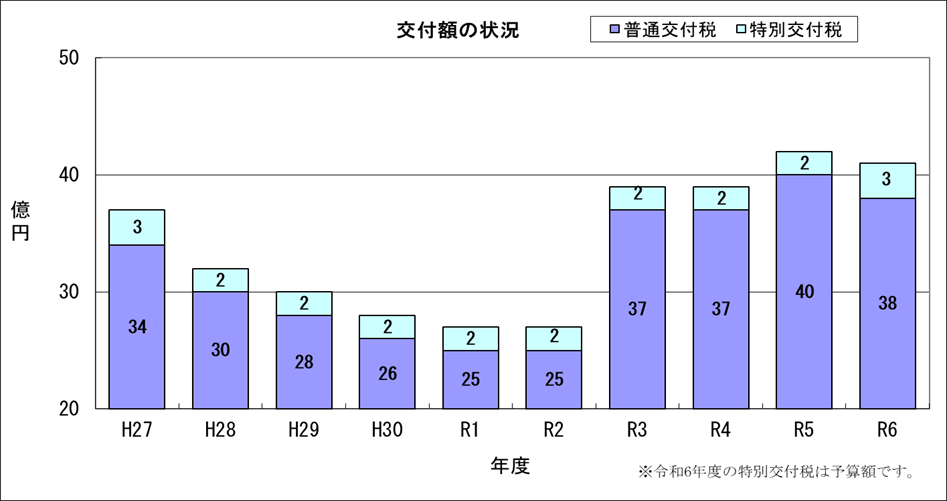

地方交付税の状況

地方交付税交付額の令和6年度の状況として、市税収入については定額減税により減少したものの、地方特例交付金により減税分の補填もあり、基準財政収入額全体としては増加しました。一方で、こども子育て費の創設等もあり、基準財政需要額も依然として増加ししていることから、引き続き高い水準を維持しています。

お問い合わせ

財政課

〒354-8511 埼玉県富士見市大字鶴馬1800番地の1 市庁舎2階

電話番号:049-257-5163

FAX:049-254-2000